Аутор:

Laura McKinney

Датум Стварања:

3 Април 2021

Ажурирати Датум:

16 Може 2024

Садржај

У овом чланку: Разумевање недостатка аквизицијеКњижење празнине набавке5 Референце

Губитак стицања је врста нематеријалног добра која се повећава када једна компанија купи читаве акције друге фирме. Пошто су аквизиције створене да повећају вредност припојеног предузећа, откупна цена компаније често прелази укупну вредност тржишта стеченог предузећа. Ова разлика између тржишне вредности и купопродајне цене назива се гоодвилл и неопходна је за одржавање равнотеже рачуна матичне компаније. Научити да водите рачуна о недостатку у стицању ће вам омогућити да правилно евидентирате аквизиције у билансу.

фазе

Део 1 Разумевање јаза набавке

-

Знајте разлику између опипљивог и нематеријалног добра. Јаз набавке сматра се нематеријалним добром. За разлику од материјалне својине која је физичка имовина, попут имовине, машина или возила, нематеријална имовина је власништво на које се не може утицати, као што су имена, ауторска права, патенти или заштитни знаци.- У рачуноводству се материјална и нематеријална роба евидентирају у билансу стања, јер обе врсте робе имају вредност.

-

Израчунајте књиговодствену вредност предузећа. Да бисте разумели концепт јаз аквизиције, морате да разумете књиговодствену вредност. Књиговодствена вредност је вредност материјалне робе предузећа умањена за дугове предузећа. Назива се књиговодственом вриједношћу, јер је вриједност пословања препозната у билансу стања.- На пример, претпоставимо да материјална имовина компаније вреди два милиона евра, а нематеријална роба у вредности 500 000 евра, а дугови од милион евра. То значи да је књиговодствена вредност једнака милион евра (2 милиона материјалне имовине минус милион дугова).

- Вредност имовине компаније једнака је њеном првобитном трошку.

- Имајте на уму да књиговодствена вредност предузећа није нужно једнака тржишној вредности (која се такође назива фер вредност) предузећа или ономе што би тржиште било спремно да плати. На пример, компанија у нашем случају има књиговодствену вредност од милион евра, али тржиште би било спремно да плати 3 милиона евра.

-

Научите дефиницију јаза приликом куповине. Када се неко предузеће откупи, гоодвилл је једнак разлици између куповне цене и фер вредности компаније. Фер вредност је процењена тржишна вредност добра, али за овај пример, претпостављамо да је фер вредност једнака књиговодственој вредности.- На пример, претпоставимо да компанија А жели да купи компанију Б за милион долара. Претпоставимо да је књиговодствена вредност компаније Б 500 000 евра. Пошто је гоодвилл једнак разлици између куповне цене и књиговодствене вредности, разлика у куповини би у овом случају износила 500 000 евра.

- Јаз у куповини може постојати из више разлога. Компанија је можда спремна да плати више од књиговодствене вредности, јер дотична компанија остварује или велику маржу профита или има потенцијални раст профита или веома велику конкурентску предност.

Део 2 Рачуноводствени јаз између аквизиција

-

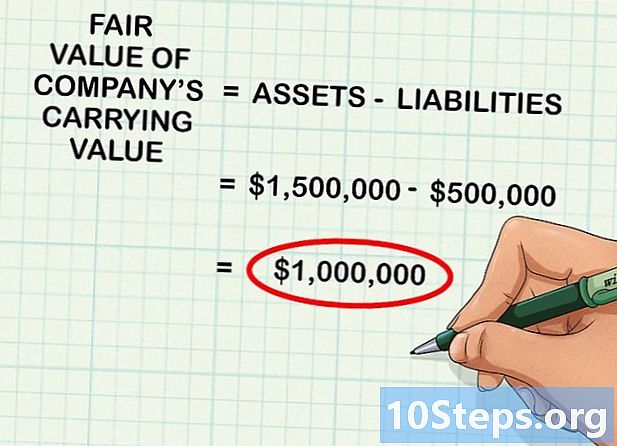

Одредите фер вредност имовине предузећа. Као што је већ поменуто, књиговодствена вредност предузећа није увек једнака фер вредности (или проценој вредности коју би неко на тржишту био спреман платити за компанију). Први корак је разматрање књиговодствене вредности предузећа (или имовине умањене за дуг) и утврђивање фер вредности.- На пример, књиговодствена вредност компаније за продају је милион евра. Међутим, с обзиром на јаке тржишне услове, фер вредност би била нешто виша од 1,5 милиона евра. То значи да ће људи платити 1,5 милиона евра за тих милион евра робе.

- Прорачун фер вредности је обично веома сложен и захтева довољно основног знања, па стога фер вредност предузећа често израчунава сертификовани стручњак, попут рачуновође или финансијског аналитичара.

- Генерално, израчунавање фер вредности захтева познавање продајне цене друге робе или сличних послова. Један од приступа је израчунавање просека сличних компанија које су стављене на продају, а затим вредност компаније која се купује изнад ове просечне вредности, зависно од квалитета компаније.

- У овом чланку израз фер вредност користи се у смислу тржишна вредност.

-

Збирите вредности све стечене робе. Након што утврдите фер вредност робе, можете их сабрати. На пример, претпоставимо да компанија која треба да буде стечена има 200.000 евра материјалног капитала, 500.000 евра готовине и 800.000 евра залиха.- Поштена вредност имовине компаније тада ће бити 1,5 милиона евра.

-

Одузети вредност дугова компаније од имовине. Ако компанија има дуговања од 500.000 евра и одузмете их од 1,5 милиона евра активе, добићете износ фер вредности књиговодствене вредности компаније који би био милион евра.- То једноставно значи да ако одузмете обавезе компаније за добијање књиговодствене вредности и одредите шта би тржиште теоријски платило за ову имовину, резултат у овом случају био би милион евра.

-

Одузимите фер вредност набавне цене како би се израчунао гудвил. Јаз набавке дефинише се као разлика између фер вредности и књиговодствене вредности предузећа. Да бисте израчунали гоодвилл, једноставно одузмите укупну имовину од набавне цене компаније. Резултат је увек позитиван број.- На пример, претпоставимо да неко купује другу компанију за 1.000.000 евра. Ако фер вредност преузетог предузећа буде 800.000 евра, износ откупа би био 200.000 евра (1.000.000 - 800.000).

-

Забележите операцију у часопису да бисте приказали набавку. Након што утврдите вредност празнине, отворите софтвер који користите за унос одговарајућих операција у дневник.- Настављајући са горњим примером, компанија ће на рачун стечене имовине уложити износ од 800.000 евра, књижити на рачуну откупа у куповини од 200.000 евра, а затим ће теретити готовински рачун од 1.000.000 евра. Јаз набавке је нематеријално добро у билансу стања.

- Ове регистрационе серије представљају прилив од 800.000 € на билансној имовини, прилив од 200.000 € на рачун за дезинвестирање и одлив од 1 милион ЕУР готовине, што одражава аквизицију компаније.

-

Сваке године тестирајте амортизацију јаза приликом куповине. Сваке године умањење празнине у куповини мора се тестирати да би се утврдило да ли постоји губитак вредности. До умањења вредности долази када се неком послу догоди нешто лоше, што резултира падом фер вредности имовине испод књиговодствене вредности. Када се то догоди, вредност разлике између фер вредности и књиговодствене вредности мора се одузети од гоодвилла.- Рецимо, претпоставимо да сте посао купили за 1,5 милиона евра, са 500 000 евра декапитализације и 1 милион евра као књиговодствена вредност. Ако продаја драстично опадне, та улагања више неће имати вредност од милион. Ако се фер вредност смањи на 800 000, морате да смањите гоодвилл за 200 000 да бисте одразили пад вредности имовине.

-

Забиљежите трансакцију која одговара амортизацији јаза процјене у новинама. Ако се јаз у куповини амортизира, његово пословање се мора појавити у новинама. Да бисте регистровали трансакцију, кредитирајте рачун умањења вредности амортизације и наплатите разлику у куповини за исти износ. Ово представља смањење разлике у куповини коришћењем рачуна обезвређења као рачуна друге стране за имовину.